Photo by Bud Helisson on Unsplash

Een analyse voor de toepassing van: Awb, AW, AVG, Woo en verantwoording.

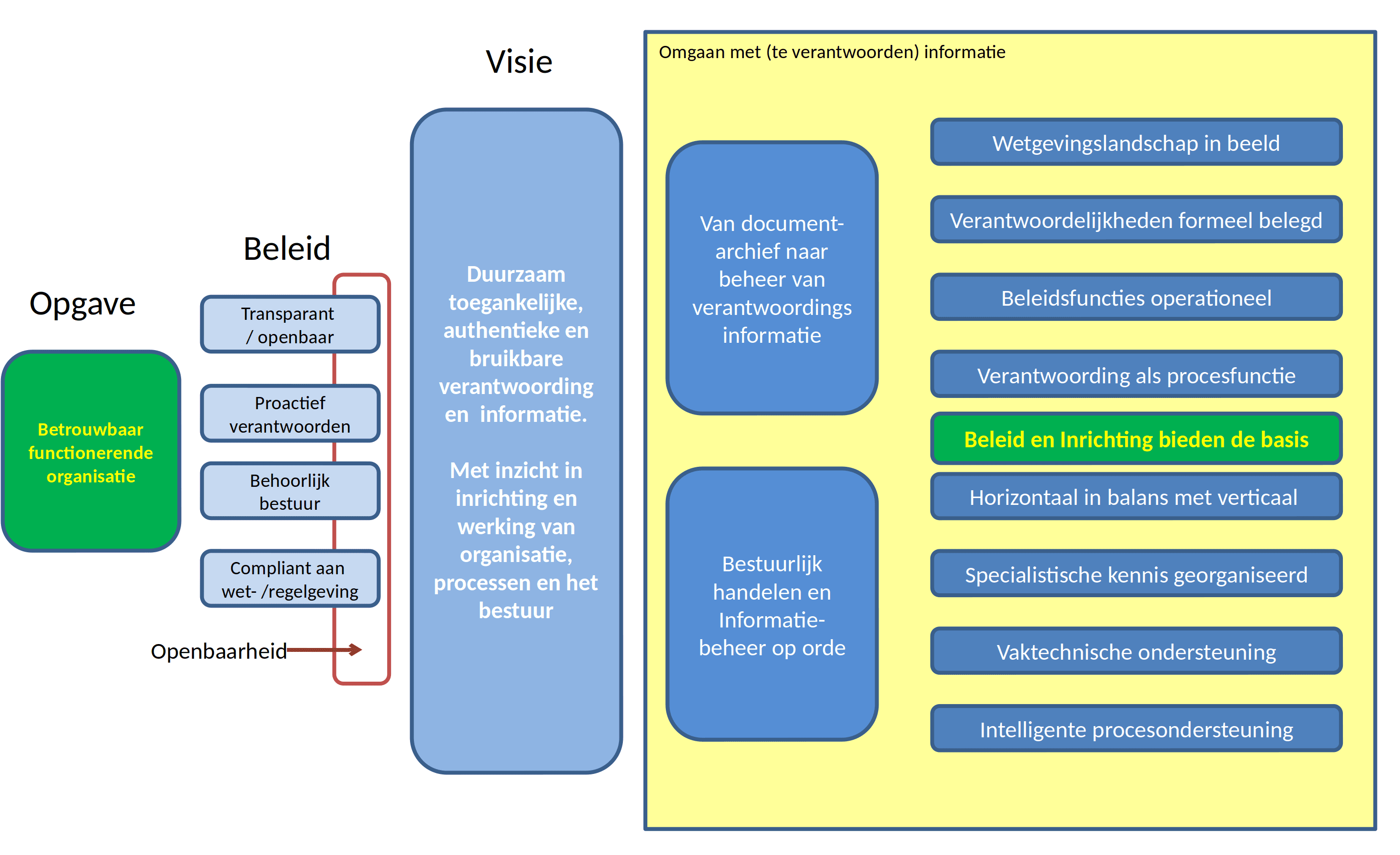

Over eisen aan informatie, processen, gedragslijnen en formeel juridisch beleid 1

De overheid wil betrouwbaarheid (terug)winnen en één manier om dat te bereiken is door aantoonbaar te maken hoe en dat de geldende wet- en regelgeving actief wordt nagekomen. Die wens is niet alleen aangewakkerd door eisen over transparantie, openbaarmaking en verantwoording zoals in de Woo en de AVG, maar ook door diverse parlementaire enquêtes.

Betrouwbaarheid en behoorlijk bestuur zijn al lange tijd eisen in de wetgeving voor de overheid, door de Algemene beginselen van behoorlijk bestuur (ABBB) in de Algemene wet bestuursrecht. Die beginselen zijn verplicht, maar niet altijd goed zichtbaar en toetsbaar in het handelen. ABBB en begrippen als redelijkheid en billijkheid vragen om invulling van de ruimte in het recht en vertaling naar hoe de overheid met die eisen omgaat in de uitvoering van de wettelijke opdrachten.

Om te komen tot te verantwoorden nakoming van de wetgeving is analyse nodig. Naast het bepalen van de eisen moet inzichtelijk worden hoe die eisen worden omgezet naar het dagelijks handelen (processen / uitvoering) en hoe de verantwoording over het proces moet worden vormgegeven. Het op te leveren inzicht kan worden beschreven met een driedeling; opzet, bestaan en werking2.

De wet- en regelgeving bevat gedefinieerde eisen en open normen, met ruimte die een definitie / invulling krijgt bij de specifieke toepassing en mede beïnvloed worden door eisen uit andere bronnen. Bij de wetgeving die de opdrachten aan de overheid bevatten horen ook wet- en regel-geving die meer (generieke) verplichtingen oplegt, ingevuld in samenhang met die uitvoering3.

Formele eisen

De analyse voor de uitvoering van wettelijke opdrachten aan overheidsorganen richt zich vaak op (alleen) de informatie(objecten) en regels voor de besluitvorming richting burgers. Veel lastiger – en mogelijk daarom minder onder de aandacht – is het in beeld brengen van de formele eisen, zoals aan het proces, de proces- / informatie-kwaliteit en de algemene beginselen van behoorlijk bestuur.

De diverse wettelijke bepalingen over proces en kwaliteit vertalen zich niet alleen naar informatie en regels, maar naar een veelheid aan onderwerpen. Gelukkig zijn de meeste daarvan juist wel terug te vinden in algemeen gebruikte methoden voor architectuur. Voor die methode is de ontwikkeling in EU verband belangrijk, bekend als het EU interoperabiliteitsframework (ISA / EIF).

De analyse voor archivering en openbaarmaking (AW en Woo) kent veelal een methode die start met de legacy (bestaande documentvolume). Die legacy was en is ook het gebruikelijke vertrekpunt bij openbaarmaking op verzoek. In die benadering wordt vanuit elk document gezocht naar de structuur van / voor de informatie. We werken dan van onderaf aan de informatiehuishouding qua inhoud en structuur. De eisen aan proces en proceskwaliteit zijn ook daarbij niet altijd een aandachtspunt.

Structuren voor informatie

Die structuren voor informatie zijn deels al (formeel) aanwezig als het gaat om processen en formele verantwoording. Soms zal een aansluiting bij die structuur voor de hand liggen, maar nog niet “standaard” zijn. Bijvoorbeeld als er geen geformaliseerd proces is of nog geen bijbehorende procesbeschrijving. Voor die documenten en inhoudelijke onderwerpen moeten dan keuzen gemaakt worden, die ook vragen om in formeel beleid (over nakoming) te worden opgenomen.

Het maken van keuzen is aanvullend op / vult de ruimte in, de bestaande formele structuur. Die formele structuur kent meerdere perspectieven die (ook) in de wetgeving benoemd zijn. Zo gaat het om bestuurlijk handelen, beleidsvoorbereiding, bedrijfsvoering en financiën. Financiën zijn onderdeel van bedrijfsvoering maar kent strenge eigen regels (comptabiliteit / fiscaal). Financiën raken ook aan het werkgeverschap, een rechtsverhouding uit een apart rechtsdomein.

Verantwoording

Voor een effectieve en efficiënte omgang met informatie en documenten is de verantwoording van belang. Als bij de verplichte verantwoording zowel structuur als nakoming al benoemd zijn, dan is het eenvoudiger om (voor gevonden documentsoorten) daar aansluiting bij te zoeken. Zijn de informatie en documenten nog niet op die manier gestructureerd, dan geven de verplichte selectielijsten bij archivering een basis voor een indeling die al extern is gepubliceerd. Die externe bekendheid draagt bij aan rechtszekerheid en herkenbare vormen van verantwoording.

Zo zal de bedrijfsvoering in het algemeen per onderwerp aandacht krijgen in het jaarplan. Vanuit dat jaarplan wordt het proces actief dat hoort bij een specifiek onderwerp in het plan. Die acties zijn veelal binnen de organisatie belegd als verantwoordelijkheid van het management. Dat is dan niet dagelijks onderwerp van het bestuur of de beleidsvorming, maar reguliere uitvoering. Verantwoording wordt afgelegd in het jaarverslag, een niveau dat openbaar gemaakt wordt.

De Archiefwet geldt als een bestaand logisch kader, waarbij het archief de basis moet kunnen zijn van (wetenschappelijk) onderzoek naar het functioneren van het overheidsorgaan. Dan moet dat overheidsorgaan die bescheiden wel aanleveren aan het archief en daartoe vooraf voorzien in een (proces) inrichting waarbij de verantwoording voorziet in een weergave van dat functioneren. De nakoming van wet- en regelgeving speelt een belangrijke rol bij het mogelijk maken van effectief onderzoek naar het functioneren van de overheid. Juist kwalitatief sterk en onafhankelijk onderzoek kan het functioneren inzichtelijk maken en toetsen, met aanwijzingen voor herstel en verbetering.

Een betrouwbare organisatie is in staat wezenlijk anders te functioneren. De opdracht is niet alleen “te laten zien”, maar het wezenlijke te laten zien.

Een betrouwbare organisatie is in staat wezenlijk anders te functioneren. De opdracht is niet alleen “te laten zien”, maar het wezenlijke te laten zien.

Constatering

Kortom, het voldoen aan wet- en regelgeving kent een behoorlijk aantal logische perspectieven. Die perspectieven lenen zich elk voor een eigen aanpak in samenhang met een bestaand proces. De aanpak en de procesinrichting geven inzicht in gedragslijnen die zich lenen voor omzetting in formeel beleid4. En dat beleid helpt de overheid te voldoen aan de eisen voor behoorlijk bestuur.

Nakoming krijgt bij voorkeur vooraf vorm in beleid en inrichting van proces en organisatie. Zo kan het voldoen aan wet- en regelgeving uitmonden in een rechtszekerheid die voor de organisatie en burger niet alleen duidelijkheid over rechten en plichten geeft, maar ook een handelingsperspectief.

Een combinatie van elk van die gedragslijnen is eenvoudiger te voegen in de dagelijkse activiteiten en om die reden minder belastend voor de organisatie. Terwijl de samenloop van perspectieven de uitkomst van de logische en intellectuele uitdaging – en dus ook het beleid - op een hoger niveau kan brengen. En vanuit beleid is een signalering in dialoog met de wetgever binnen handbereik.

Footnotes

-

Algemene wet bestuursrecht (Awb), Archiefwet (AW), Algemene verordening gegevensbescherming (AVG), Baseline informatiebeveiliging overheid (BIO), Informatiehuishouding (IHH). Beleid als in art 1:3-4 Awb. ↩

-

Opzet als in normen, bestaan als in inrichting en werking als in uitkomst die (juridisch) te verantwoorden is. ↩

-

Zoals; archivering, bescherming van (persoons)gegevens, beveiliging, comptabiliteit, dienstverlening, financiën, geheimhouding, openbaarheid, transparantie en verantwoording. ↩

-

Gedrag bij gebruik van bevoegdheid. Beleid omvat dan de gedragslijnen over; afweging van belangen, de vaststelling van feiten en de uitleg van wettelijke voorschriften. Het feitelijk gebruik van een bevoegdheid (bestaan en werking) wordt inzichtelijk via het proces van een bestuursorgaan en de procesbeschrijving. Hierdoor kwalificeert ook de procesbeschrijving als een vastlegging van formeel juridisch beleid. ↩

Hans Donkhorst houdt zich bezig met formeelrechtelijke wet- en regelgeving in combinatie met digitalisering en automatisering bij de overheid.

Deze tekst is geschreven op persoonlijke titel.